İçindekiler

- 1 Ek Motorlu Taşıtlar Vergisi, Ek MTV Vergisi, İtiraz İptal Yolları, Dava Açmak

- 1.1 Ek Mtv’ye İtiraz Yolları Nelerdir? İtiraz Mümkün müdür?

- 1.2 Ek MTV’ye İtiraz Süresi

- 1.3 Ek Motorlu Taşıtlar Vergisi ve Vergi İdarenin Tebliğ Yükümlülüğü Var mı?

- 1.4 Ek Motorlu Taşıtlar Vergisinin Dava Konusu ve Açılacak Davanın Esasları

- 1.5 Ek Motorlu Taşıtlar Vergisi İstisnasına İlişkin Uygulama Sorunları ve İtiraz Yolları

- 1.6 Ek MTV’yi ödedikten sonra karara itiraz etmeyip, Anayasa Mahkemesi (AYM) Kararlarını Beklerseniz Ne olur?

- 1.7 Ek Mtv’yi ödemeyerek ve dava konusu yapmayarak, Anayasa Mahkemesi (AYM) kararlarını beklerseniz ne olur?

- 1.8 Önemli Linkler

- 1.9 Kaynak

Ek Motorlu Taşıtlar Vergisi, Ek MTV Vergisi, İtiraz İptal Yolları, Dava Açmak

Ek Mtv’ye İtiraz Yolları Nelerdir? İtiraz Mümkün müdür?

Türkiye Cumhuriyeti Anayasası’nın 125’inci maddesi, idarenin her türlü eylem ve işlemlerine karşı yargı yolunun açık olduğunu hükme bağlamıştır. Bu hükme göre, idarenin herhangi bir eylemi veya işlemi, hukuka aykırı olsa bile yargı denetimine tabidir.

Vergilendirme süreci ile ilgili idari işlemler de bu kuralın kapsamındadır. Vergi idaresi tarafından tesis edilen eylem ve işlemler, hukuka aykırı olsa bile yargı denetimine tabidir.

Ancak, vergi kanunlarında öngörülen bazı istisnalar vardır: Örneğin, vergi idaresi tarafından tahakkuk ettirilen verginin dava konusu yapılamaması veya mükelleflerin kendi beyanlarına dava açamaması gibi istisnalar vardır.

Bu istisnalar dışında, vergilendirme süreci ile ilgili idari işlemlere karşı yargı yoluna başvurulması mümkündür.

Ek MTV’ye İtiraz Süresi

Öncelikle, 7456 sayılı Kanun‘dan doğan ek MTV yükümlülüğünün vergilendirme sürecini incelemeye başlamadan önce, vergilendirmeye ilişkin idari işlemlerin ve dava sürecinin nasıl işlediğini açıklamak önemlidir. Bu süreçte iki önemli kanun rol oynamaktadır: Vergi Usul Kanunu (VUK) ve İdari Yargılama Usul Kanunu (İYUK).

Vergi Usul Kanunu (VUK) içindeki “Dava Konusu” başlıklı 378’inci madde, vergi mahkemesinde dava açmak için gerekli idari işlemleri belirtmiştir. Bu maddeye göre, vergi mahkemesinde dava açabilmek için ilk adım, bir verginin tarafınıza tarh edilmesidir. Yani, vergi dairesi tarafından size bir vergi borcu çıkarıldıktan sonra, bu tarh edilen vergiye karşı dava açabilirsiniz veya itirazda bulunabilirsiniz.

Vergilendirme konusunda oluşan uyuşmazlıkların yargısal denetimi için İdari Yargılama Usul Kanunu (İYUK) önemli bir role sahiptir. Bu kanuna göre, dava açmak için dilekçeyle başvurmanız gerekmektedir. Dilekçenin belli biçimsel şartları olmalıdır. Ayrıca, vergi mahkemesinde dava açma süresi 30 gündür. Yani, bir vergi tarh edildiğinde veya vergiyle ilgili bir işlem yapıldığında, 30 gün içinde dava açma hakkınız vardır.

Özetle, vergi, resim ve harçlarla ilgili uyuşmazlıklarda, dava açmak için öncelikle vergi tarh edilmelidir. Ardından, İdari Yargılama Usul Kanunu’na uygun bir dilekçeyle vergi mahkemesinde dava açabilirsiniz. Dava açma süresi 30 gündür ve bu süre, vergi tarhı yapılan tarihten itibaren başlar.

Ek Motorlu Taşıtlar Vergisi (Ek MTV) itiraz ve dava dilekçesi (idari Mahkeme Usül Uygunluğu)

Ek Motorlu Taşıtlar Vergisi ve Vergi İdarenin Tebliğ Yükümlülüğü Var mı?

Motorlu Taşıtlar Vergisi Kanunu’nda verginin konusu, mükellefi ve vergileme ölçütleri net bir şekilde belirtilmiştir. Ancak, bu yazımızdaki odak noktamız olan ek motorlu taşıtlar vergisi açısından, verginin mükellefi, motorlu taşıtlarını kayıt ve tescil ettirenlerdir ve bu durumu açıklamak için herhangi bir ek açıklamaya gerek yoktur.

Ek motorlu taşıtlar vergisi, 7456 sayılı Kanun’un 1. maddesinde belirtilen hükümlere göre uygulanır. Buna göre, taşıtların kayıt ve tescilinin yapıldığı yerdeki vergi dairesi, kanunun yayım tarihinden itibaren 31 Aralık 2023 tarihine kadar ilgili sicillere ilk defa kayıt ve tescil edilecek olan taşıtlar için, kayıt ve tescil işleminin yapıldığı tarihte ek motorlu taşıtlar vergisini tahakkuk ettirir. Bu tahakkuk eden vergi, ayrıca mükellefe tebliğ edilmeyecek ve verginin tahakkuk ettiği gün tebliğ edilmiş sayılacaktır.

Yani, ek motorlu taşıtlar vergisi özelinde, vergi idaresi tarafından yapılan diğer vergi tarhiyatlarından farklı bir uygulama söz konusudur. Ek motorlu taşıtlar vergisine tabi olan mükellefler, verginin tahakkuk ettiği tarihte, vergi dairesi tarafından herhangi bir tebliğ yapılmadan vergiyi ödemekle yükümlüdürler.

Bu açıklamalarla, ek motorlu taşıtlar vergisinin, diğer vergi tarhiyatlarından ayrılan ve özel bir tebliğ yükümlülüğü olmayan bir vergi türü olduğu vurgulanmaktadır. Vergi idaresi, bu vergi için ayrı bir tebliğ yükümlülüğü getirmemiştir ve vergi, kayıt ve tescil yapılan tarihte tahakkuk etmiş sayılmaktadır.

Ek Motorlu Taşıtlar Vergisinin Dava Konusu ve Açılacak Davanın Esasları

Dava Süresi ve Başlangıcı

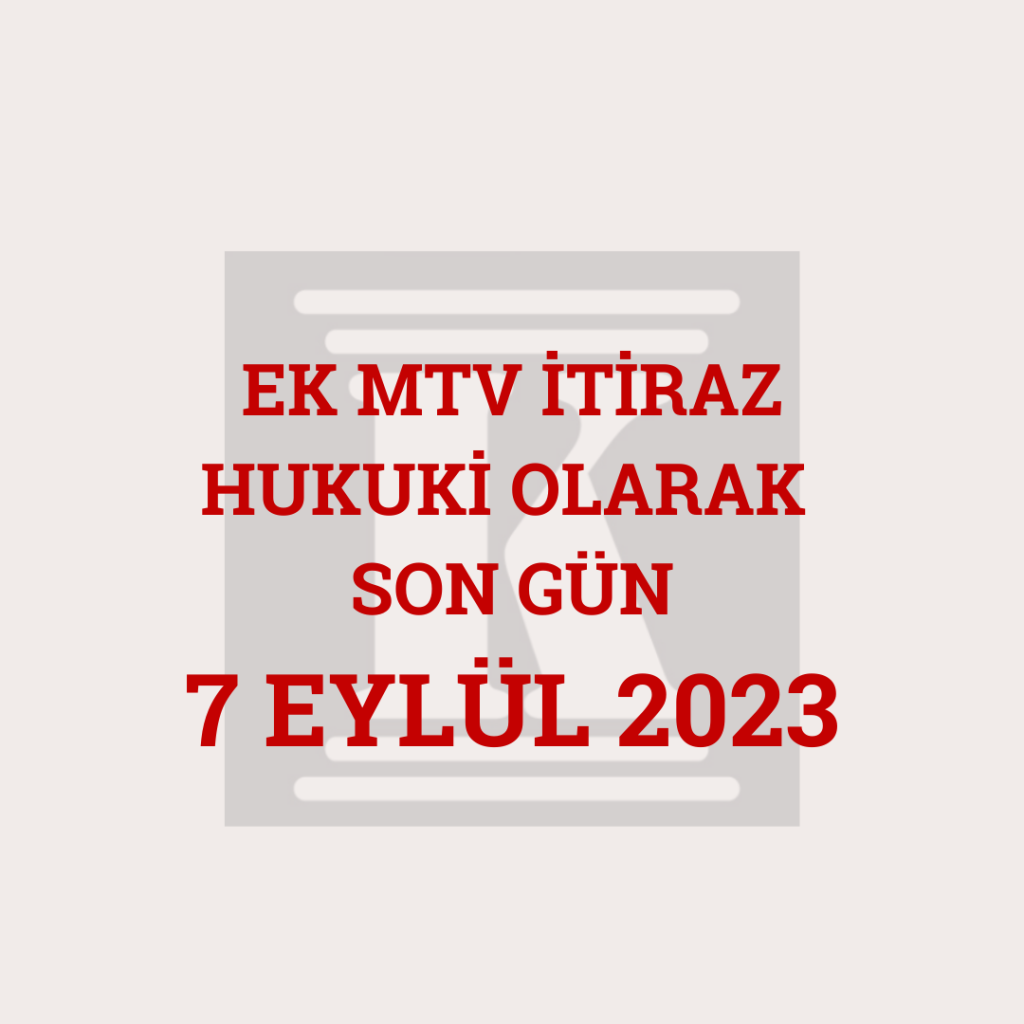

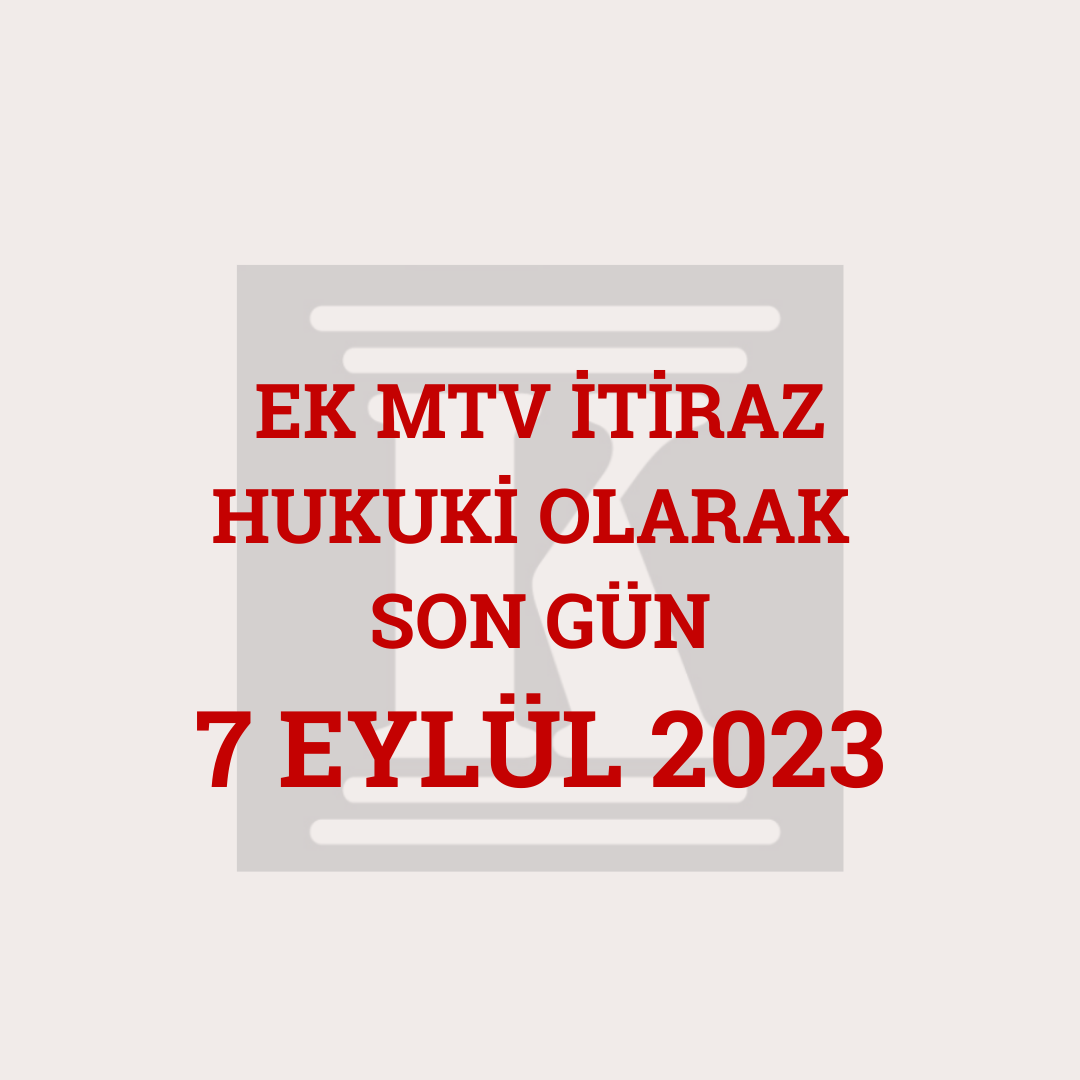

Ek motorlu taşıtlar vergisi, dava konusu yapılmak istendiğinde, verginin tarhiyatına veya tahakkukuna yönelik olarak diğer vergilendirmelerden farklı bir süreci içerir. Vergilendirmeye yönelik işlemlerde genellikle dava süresi, ilgili evrakın muhatabına tebliğ edildiği tarihi izleyen gün olarak belirlenir. Ancak, ek motorlu taşıtlar vergisinde bu süre, kanunun yayım tarihinden itibaren başlar. Hâlihazırda kayıt ve tescil edilmiş araçlar için dava süresinin başlangıcı kanunun yayım tarihi olan 15 Temmuz 2023‘tür. İlk defa kayıt ve tescil edilen araçlar için ise, dava süresi, kayıt ve tescil tarihini, tahakkuk ve tebliğ tarihini içerir.

Bu doğrultuda, ek motorlu taşıtlar vergisi için yapılan tarhiyatın veya tahakkukun kanunun yayım tarihinde tebliğ edildiği hükmü nedeniyle 30 günlük dava açma süresinin kanunun yayım tarihi olan 15 Temmuz 2023 tarihini izleyen günden başlayacağını belirtmek gerekir.

Ancak, aynı tarih, 2577 sayılı İdari Yargılama Usul Kanunu’nun 61. maddesinde yer alan çalışmaya ara verme zamanına denk geldiğinde, dava açma süresi 8. madde’nin 3. fıkrasına göre 7 gün uzamış olacaktır.

Bu nedenle, dava açma süresinin son tarihi 7 Eylül 2023 olacaktır.

{kind=link}

Esasa Yönelik Davanın Unsurları

Ek motorlu taşıtlar vergisinin tarhiyatına veya tahakkukuna yönelik açılacak dava, diğer vergilendirmelerden farklı olarak bazı hususları içerir. Bu davada, vergi mahkemesindeki esasa yönelik unsurlar şu şekilde açıklanabilir:

- Taşıtın Kayıt ve Tescil Durumu: Davacı, taşıtın kayıt ve tescil işlemlerini kanıtlamalıdır. Kayıt ve tescil belgeleri, dava sürecinde sunulmalıdır.

- Verginin Hesaplanma ve Tahakkuk Şekli: Davacı, verginin nasıl hesaplandığını ve tahakkuk ettiğini belgelemelidir. Verginin doğru bir şekilde hesaplandığına dair bilgi ve belgeler sunulmalıdır.

- Tarhiyat veya Tahakkuk İşleminin Hukuka Uygunluğu: Davacı, vergi idaresinin tarhiyat veya tahakkuk işleminin hukuka uygun olmadığını iddia ediyorsa, bu iddiasını somut gerekçelerle desteklemelidir.

- İdari İşlemlere Karşı Yapılan İtirazlar: Davacı, ek motorlu taşıtlar vergisine yönelik itirazlarını ve bunlara ilişkin vergi idaresinin cevaplarını belgelemelidir.

- İlgili Kanun ve Mevzuatın Uygulanması: Davacı, ek motorlu taşıtlar vergisi ile ilgili olarak geçerli kanun ve mevzuatın doğru bir şekilde uygulanmadığını iddia ediyorsa, bu iddiasını destekleyen deliller sunmalıdır.

Sonuç

Ek motorlu taşıtlar vergisine ilişkin olarak, dava konusu yapılmak istendiğinde dava süreci, diğer vergilendirmelerden farklılık arz eder. Dava açma süresi ve başlangıcı kanunun yayım tarihine göre belirlenir. Davada esasa yönelik unsurlar, taşıtın kayıt ve tescil durumu, verginin hesaplanma ve tahakkuk şekli, tarhiyat veya tahakkuk işleminin hukuka uygunluğu, yapılan itirazlar ve uygulanan kanun ve mevzuatın doğruluğunu içerir.

Ek Motorlu Taşıtlar Vergisi İstisnasına İlişkin Uygulama Sorunları ve İtiraz Yolları

Ek motorlu taşıtlar vergisi, 7456 sayılı Kanun’un 1. maddesiyle ihdas edilen bir vergi türüdür ve bu vergi kapsamında bazı durumlarda istisna uygulanmaktadır. Ancak, uygulamaya yönelik bazı bilgiler, vergi idaresinin istisna hükmünü yanlış yorumlayarak kanunun amacına aykırı bir şekilde ek motorlu taşıtlar vergisi tahakkukları gerçekleştirdiğini göstermektedir. Vergi idaresi, istisna hükmünü farklı şekillerde yorumlamakta ve bu durum, adil ve hakkaniyete uygun olmayan durumların ortaya çıkmasına neden olmaktadır.

Kanun gereği, vergi idaresi bu tür durumlarda Vergi Usul Kanunu’nun 3. maddesine göre inceleme ve araştırma yaparak gerçek durumu tespit etmeli ve istisna hükmünü doğru bir şekilde değerlendirmelidir. İstisna uygulamasının, ikametgâh bilgileri dikkate alınarak yapılması önemlidir. Aksi bir yorum, kanunun toplumsal yararını engelleyebilir ve adalete uygun olmayan durumlara yol açabilir. Anayasa Mahkemesi tarafından kanun hükmünün anayasaya uygun olduğu kabul edilse bile, bu durumda dahi vergi hatası olarak değerlendirilebilecek ve vergi idaresine itirazda bulunulabilecek bir durum söz konusudur.

Ek motorlu taşıtlar vergisi yükümlülüğü olan mükellefler, farklı seçenekler arasında tercih yapabilirler.

- Ek Mtv’yi ödedikten sonra dava açmak,

- Ek Mtv’yi ödemeyip dava açmak,

- Ek Mtv’yi ödemeyip Anayasa Mahkemesinin hükmünü beklemeyi,

- Ek Mtv’yi ödeyip Anayasa Mahkemesinin kararını beklemeyi, tercih edebilirler.

Bu tercihler, mükellefin hakları ve uygulamaya ilişkin yorum farklılıklarını dikkate alarak belirlenmelidir.

Sonuç olarak, vergi idaresinin ek motorlu taşıtlar vergisi istisnasına yönelik yanlış uygulamalarına karşı itirazda bulunma hakkı bulunmaktadır.

Mükellefler, vergi idaresine istisna uygulamasındaki yorum farkına yönelik itirazda bulunabilir ve bu işlem düzeltilmezse yargı yoluyla hakkını arama hakkına sahiptirler.

Ek MTV’yi ödedikten sonra karara itiraz etmeyip, Anayasa Mahkemesi (AYM) Kararlarını Beklerseniz Ne olur?

7456 sayılı Kanun’un 1. maddesi ile ihdas edilen ek motorlu taşıtlar vergisinin ödenip dava konusu yapılmadığı durumda, vergi iadesinin Anayasa Mahkemesi kararı gereği mümkün olmadığı açıklanmaktadır. Ayrıca, Danıştay VDDK’nın bir kararında belirtildiği gibi, vergilendirme işleminin dayanağı olan işlemlerin Anayasa Mahkemesi tarafından iptali durumunda, ödenen vergilerin vergi hatası kapsamında değerlendirilemeyeceği ifade edilmektedir.

Vergi İadesinin Mümkün Olmaması

Ek motorlu taşıtlar vergisini ödeyip dava konusu yapmayan mükelleflerin, daha sonra kanun hükmünün Anayasa Mahkemesi tarafından iptal edilmesi durumunda, ödemiş oldukları bu vergiyi iade almaları mümkün değildir. Anayasa Mahkemesi’nin iptal kararlarının geriye yürümez ilkesi nedeniyle, iptal edilen kanun hükmünün yürürlükte olduğu dönemde yapılan işlemler geriye dönük olarak düzeltilmez veya iade edilmez.

Danıştay Kararının Etkisi

Ayrıca, bölge idare mahkemesi kararları arasındaki aykırılığın giderilmesi istemi hakkındaki Danıştay VDDK’nın bir kararında, vergilendirme işleminin dayanağı olan işlemlerin Anayasa Mahkemesi tarafından iptali durumunda, yürürlükte olduğu dönemde kanun hükmüne istinaden yapılan işlemlerin düzeltme ve şikayet yoluyla vergi hatası kapsamında değerlendirilemeyeceği belirtilmiştir. Bu nedenle, ek motorlu taşıtlar vergisinin Anayasa Mahkemesi tarafından iptali durumunda, ödenen vergilerin vergi hatası kapsamında dava konusu edilmeme ihtimali oldukça kuvvetlidir.

Sonuç

Ek motorlu taşıtlar vergisinin ödenip dava konusu yapılmadığı durumda vergi iadesinin Anayasa Mahkemesi kararı gereği mümkün olmadığı ve kanun koyucunun yasal düzenleme yapması gerektiği açıklanmıştır. Mükelleflerin, ödedikleri ek motorlu taşıtlar vergisini Anayasa Mahkemesi kararı sonrasında iade alabilmeleri için kanun değişikliğinin gerekeceği vurgulanmıştır.

Ek Mtv’yi ödemeyerek ve dava konusu yapmayarak, Anayasa Mahkemesi (AYM) kararlarını beklerseniz ne olur?

Ek motorlu taşıtlar vergisinin ödenmeyip ve dava konusu yapılmayıp Anayasa Mahkemesinin hükmünün beklenmesi durumunda muhtemel sonuçlar açıklanmaktadır. Verginin ödenmemesi durumunda gecikme zammı yükümlülüğü olduğu ve Anayasa Mahkemesi tarafından alınacak olası red kararı sonucunda cebri icra tehdidiyle karşılaşılabileceği ifade edilmektedir.

Verginin Ödenmemesi ve Gecikme Zammı

Ek motorlu taşıtlar vergisinin ödenmemesi durumunda, mükellefler verginin aslına yönelik gecikme zammını (6183 sayılı Kanun’un 51. maddesi gereği her ay için yüzde 4) yüklenmek durumundadır. Verginin ödeme süresini geçiren mükellefler, gecikme zammı ödemekle yükümlüdür.

Cebri İcra Tehdidi

Dava konusu yapılmayıp ve Anayasa Mahkemesinin hükmünün beklenmesi durumunda, mükellefler vergi idaresi tarafından cebri icra tehlikesiyle karşı karşıya kalabilir. Eğer ek motorlu taşıtlar vergisi ödenmemişse ve kanun hükmü iptal edilirse, vergi idaresi alacağın tahsil edilmesi için cebri icra işlemlerine başvurabilir.

Olumsuz Durum ve Olası Red Kararı

Anayasa Mahkemesi tarafından ek motorlu taşıtlar vergisinin iptaline yönelik olası bir red kararı durumunda, ödeme yapılmamış olan mükellefler için söz konusu vergiye yönelik herhangi bir mali yükümlülük olmayacaktır. Bu durumda vergi aslının ve gecikme zammının ödenmesi gerekmez.

Sonuç

Ek motorlu taşıtlar vergisinin ödenmeyip ve dava konusu yapılmayıp Anayasa Mahkemesinin hükmünün beklenmesi durumunda muhtemel sonuçlar açıklanmıştır. Verginin ödenmemesi durumunda gecikme zammı yükümlülüğü olduğu ve Anayasa Mahkemesi tarafından alınacak olası red kararı sonucunda cebri icra tehdidiyle karşılaşılabileceği ifade edilmiştir.

Önemli Linkler

- Ek Mtv Ödemeden Dava Açmak

- Ek MTV Ödedikten Sonra Dava Açmak

- Deprem bölgesinde mağdur olan veya araçların kullanamayan/kullanılmayan vatandaşlar için; Ek mtv – ek motorlu tasitlar vergisi – istisna talep formu – deprem bolgesi

- Denizli Avukat

Kaynak

- “6.02.2023 Tarihinde Meydana Gelen Depremlerin Yol Açtığı Ekonomik Kayıpların Telafisi İçin Ek Motorlu Taşıtlar Vergisi İhdası ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun” https://www.mevzuat.gov.tr/MevzuatMetin/1.5.7456.pdf

- “7456 SAYILI KANUNUN 1 İNCİ MADDESİYLE İHDAS EDİLEN EK MOTORLU TAŞITLAR VERGİSİNE İLİŞKİN GENEL TEBLİĞ” https://www.gib.gov.tr/node/170666/pdf